Mới đây, tập đoàn VinGroup công bố báo cáo tài chính tình hình kết quả kinh doanh nửa đầu năm 2024. Trên phương tiện truyền thông Việt Nam nhan nhản xuất hiện các số liệu tăng trưởng rất đẹp như lợi nhuận sau thuế đạt hơn 2,000 tỷ đồng, tổng doanh thu thuần hợp nhất đạt 65,043 tỷ đồng. Nhưng thực sự là VinGroup có tăng trưởng ấn tượng như vậy bất chấp tình trạng bất động sản đang ảm đạm tại Việt Nam như hiện nay? Câu trả lời là KHÔNG.

VinGroup lãi nhờ "màn ảo thuật tài chính"

Thực tế nửa đầu năm 2024, VinGroup lỗ trước thuế tới hơn 7.900 tỷ đồng với khoản lỗ lớn nhất đến từ mảng sản xuất, tức xe điện VinFast là gần 18.900 tỷ đồng. Khoản lỗ từ VinFast đủ thổi bay tất cả các khoản lãi từ các mảng kinh doanh còn lại, điển hình như bất động sản là gần 9.700 tỷ đồng.

Nguồn: Báo cáo Tài chính Hợp nhất Tập đoàn VinGroup Bán Niên 2024

Nhưng tại sao lợi nhuận trước thuế của VinGroup trong nửa đầu năm 2024 lại lên tới 6.500 tỷ đồng? Câu trả lời là nhờ gần 14.500 tỷ đồng từ các khoản lợi nhuận “râu ria” ở hoạt động tài chính với bán công ty con (số 6 - doanh thu 11.100 tỷ đồng) và các hoạt động khác (số 12 - thu nhập khác - 3.100 tỷ).

Nếu ta xem Thuyết minh 25.2 sẽ thấy "doanh thu hoạt động tài chính" gồm 3 khoản là :

Lãi tiền gửi, cho vay và các khoản đặt cọc chỉ có hơn 1.000 tỷ

Lãi chênh lệch tỷ giá, như VinFast gửi đô la Mỹ ở ngân hàng Mỹ trong khi đồng bạc xanh của Hoa Kỳ đã tăng xấp xỉ 5% so với đồng nội tệ Việt Nam từ đầu năm tới nay, nên khoản 5% là lợi nhuận chênh lệch tỷ giá cho VinGroup vì VinGroup quyết toán sổ sách bằng Việt Nam đồng.

Thu nhập tài chính khác chỉ 185 tỷ đồng. Khoản này không đáng kể.

Và đặc biệt khoản lợi nhuận tài chính "bất thường" và lớn nhất là "lãi từ thanh lý từ các khoản đầu tư tài chính và chuyển nhượng công ty con" tới 9.300 tỷ đồng và đây mới là khoản cần chú ý. Vậy khoản lợi nhuận từ chuyển nhượng công ty con này từ đâu?

Vào cuối Tháng Năm vừa qua, VinGroup bất ngờ bán toàn bộ công ty con là Công ty Cổ phần Đầu tư Phát triển NVY Việt Nam (NVY VN), công ty vỏ bọc để bán dự án dưới danh nghĩa “nhà đầu tư thứ cấp” vào Vinhomes Vũ Yên ở Hải Phòng thu về hơn 11.600 tỷ nhưng chỉ tiết lộ một bên mua là Vinhomes với 19.9% cổ phần, tương đương hơn 2.300 tỷ.

Do Công ty NVY VN được thành lập vào ngày 20 Tháng Tư 2024 và giao dịch chuyển nhượng diễn ra cuối Tháng Năm, tức ngay trong quý 2, nên không bắt buộc khai trong báo cáo tài chính bán niên của VinGroup.

Và theo chuẩn mực kế toán Việt Nam (VAS), khoản doanh thu bán cổ phần công ty NVY VN cho Vinhomes này của VinGroup sẽ không được tính là doanh thu trong Báo cáo tài chính Hợp nhất của tập đoạn mẹ mà tính là "khoản đầu tư góp vốn vào đơn vị khác.” (thuyết minh 16.2).

Còn lại hơn 9.300 tỷ được ghi nhận là "lợi nhuận từ bán công ty con" như đã nói ở trên. Cho nên, khoản doanh thu từ việc bán Công ty NVY Việt Nam này vớt vát lại tình hình tài chính tệ hại và giúp VinGroup có lãi trên báo cáo tài chính bán niên năm 2024.

Vậy thực sự VinGroup đã bán hơn 80% dự án Vinhomes Vũ Yên thông qua Công ty NVY Việt Nam?

Hiện nay, theo cập nhật từ trang mã số thuế thì công ty NVY Việt Nam đại diện pháp luật là Nobuaki Higashi, cũng là đại diện pháp luật cho Nimura Real Estate Vietnam, công ty môi giới Bất Động Sản có mối quan hệ khăng khít với VinGroup khi từng môi giới và hợp tác với Mitsubishi để đầu tư 80% cổ phần vào Vinhomes Grand Park Quận 9 giai đoạn 3. Nhưng trên mạng thì hoàn toàn không có thông tin về việc Nimura hợp tác hay mua sở hữu Vinhomes Royal Island ở Vũ Yên, Hải Phòng cả. Một điều kỳ lạ khi Nimura là một tập đoàn Bất Động Sản lớn của Nhật chuyên môi giới các tập đoàn công ty lớn chứ không phải là một công ty bán lẻ phân phối Bất Động Sản nên thông thường khi đầu tư hay nắm giữ một dự án hot nào đó, Nimura sẽ luôn có thông cáo báo chí như trường hợp Vinhomes Grand Park và Smart City Quận 9, tp.HCM.

Khả năng cao bên mua 80% của Công ty NVY là một công ty vỏ bọc của ông Vượng do Nobuaki đứng tên, tương tự như công ty Nam An cũng đứng tên ông Hoàng Quốc Thủy, thân tín của ông Vượng.

Trường hợp của công ty NVY Việt Nam dấu hiệu cũng khá tương tự như công ty Làng Vân vào năm 2023.

Ngoài ra, ở cùng địa chỉ Số 1 đường Hà Nội, Phường Thượng Lý, Quận Hồng Bàng, Thành phố Hải Phòng này, VinGroup còn có một công ty vỏ bọc khác góp vốn 80% với cái tên na ná nữa là CTCP Đầu tư NVY (không có Việt Nam).

Đồng thời, vào đầu tháng 6 năm nay, sau khi bán Công ty NVY Việt Nam, VinGroup lại thành lập một công ty vỏ bọc khác là Công ty cổ phần VYHT với danh nghĩa là "đầu tư phát triển và khai thác VinWonder Hải Phòng" với vốn điều lệ dự kiến là 14.231,7 tỷ đồng cũng cùng địa chỉ trên. Tất cả sẵn sàng nguyên liệu cho xào nấu sổ sách nửa sau năm 2024.

Vingroup lập công ty vốn điều lệ hơn 14.000 tỷ đồng ở Hải Phòng

(Dân trí) - Sau khi quyết định chuyển nhượng hết cổ phần tại NVY Việt Nam - công ty có vốn điều lệ 11.684 tỷ đồng - thì Vingroup lập một công ty mới, vốn điều lệ 14.231,7 tỷ đồng, có cùng địa chỉ.

Thêm một dấu hiệu khác của “xào nấu” sổ sách nữa là lợi nhuận trước thuế nửa đầu năm 2024 của VinGroup là 6.700 tỷ, nhưng lợi nhuận sau thuế chỉ có hơn 2.000 tỷ, tức VinGroup đã phải đóng thuế tới 4.700 tỷ, tương đương 70% lợi nhuận trước thuế trong khi thông thường thuế đóng trên doanh thu ở Việt Nam chỉ là 20%. Tại sao VinGroup lại đóng thuế ở một tỷ lệ cao "bất thường" như vậy?

Lý do là vì VinGroup bị tính thuế một phần lớn từ doanh thu “ảo” xào nấu sổ sách từ việc bán công ty NVY Việt Nam.

Tại Việt Nam, nhà nước thu thuế theo lợi nhuận các pháp nhân cụ thể, công ty con nào lời thì đóng thuế, công ty nào lỗ thì không phải đóng.

Ta đưa một ví dụ cho dễ hình dung, tập đoàn X có hai công ty con là A và B. Trong đó, công ty A có lãi trước thuế là 100 tỷ đồng, đóng thuế là 20 tỷ đồng. Còn công ty con B lỗ 60 tỷ đồng và không phải đóng thuế. Như vậy, tập đoàn X sẽ được tính lợi nhuận trước thuế là 40 tỷ đồng khi cộng lãi/lỗ của A và B. Lúc này, tập đoàn X đã phải đóng thuế tới 50% lợi nhuận trước thuế của tập đoàn.

Tượng tự với VinGroup, có lãi hợp nhất (trừ các khoản “xào nấu” như hoạt động tài chính và mua bán qua lại các công ty con) trước thuế từ các hoạt động có lợi nhuận như bất động sản là 12.800 tỷ đồng. Nếu cộng thêm gần 14.500 tỷ các khoản “xào nấu” râu ria ở trên để che lấp khoản thực lỗ trước thuế hơn 7.900 tỷ đã nói ở đầu bài nữa thì tổng lợi nhuận trước thuế của VinGroup là khoảng 27.300 tỷ đồng. Đây là khoản phải đóng thuế như ví dụ trên, tính khoảng 20% cũng gần tương đương 4.700 tỷ tiền thuế mà VinGroup phải đóng trong nửa đầu năm 2024.

Thực tế, VinGroup đã nhiều lần phải làm các thủ thuật “xào nấu sổ sách” này dẫn tới mức đóng thuế cao bất thường so với lợi nhuận trước thuế. Điển hình là năm 2023, VinGroup vẫn lãi hơn 2.000 tỷ trong khi phải gánh khoản lỗ của VinFast hơn 57.000 tỷ đồng. Nguyên do là vì tập đoàn đã có khoản lợi nhuận bất thường hơn 35.700 tỷ đồng, bao gồm 15.100 tỷ đồng từ việc bán các công ty con và thanh lý một số khoản vay cũng như hơn 20.600 tỷ đồng từ ông Phạm Nhật Vượng tài trợ bơm cho VinFast. Do đó, dù lợi nhuận trước thuế năm 2023 của VinGroup là 13.700 tỷ đồng, nhưng đã phải đóng thuế tới hơn 11.700 tỷ, tương đương 85%.

Mảng bất động sản sụt giảm doanh thu

Theo Báo Cáo Tài Chính nửa đầu năm 2024 của Vinhomes, doanh thu từ mảng bất động sản là hơn 36.400 tỷ đồng.

Nếu nhìn vào biểu đồ doanh thu bất động sản của Vinhomes sẽ thấy đây là mức sụt giảm tới một nửa so với cùng kỳ năm ngoái. Riêng Quý 2 cũng sụt giảm hơn 4.400 tỷ đồng so với cùng kỳ năm ngoái, từ 32.600 tỷ xuống còn hơn 28.200 tỷ.

Doanh thu Quý 2 tăng gần gấp 3 lần Quý 1 được giải thích là do “đóng góp chính từ việc ghi nhận giao dịch bán lô lớn tại dự án Vinhomes Royal Island và tiếp tục bàn giao tại các dự án hiện hữu.” Nhưng điều này cũng không khỏa lấp nổi sự sụt giảm doanh thu nghiêm trọng từ mảng cốt lõi Bất Động Sản.

Kể cả khi 110.000 tỷ doanh thu chưa ghi nhận của nửa đầu năm 2024 được thanh toán đầy đủ vào cuối năm thì vẫn là sự sụt giảm với hơn 161.000 tỷ doanh thu thuần bán hàng và cung cấp dịch vụ của VinGroup năm 2023.

Liệu mức sụt giảm này có gia tăng trong tương lai khi hiện nay nhiều bằng chứng lừa đảo từ Grand World, Ocean Park 1 của VinGroup đã bị bóc trần và cũng làm rất nhiều nhà đầu tư vào Vũ Yên cũng như các dự án khác đang yêu cầu VinGroup cung cấp thêm tài liệu pháp lý dự án cũng như yêu cầu rút tiền?

Ngoài ra, Vinhomes đang thực sự “gánh còng lưng” VinFast khi dòng tiền đang hoàn toàn chảy từ Vinhomes sang VinFast mà không có ngược lại.

Cụ thể, khoản chảy ra “trả trước cho người bán ngắn hạn” là 815 tỷ đồng. Nhưng các khoản “chảy vào” là “phải thu ngắn hạn” tới hơn 1.000 tỷ đồng cũng như “phải thu cho thuê dài hạn” là hơn 15.300 đồng là chưa thấy về. Điều này về lâu dài đang gây hại cho tình hình tài chính của Vinhomes và ảnh hưởng lớn tới lợi ích và quyền lợi của cổ đông.

Như vậy, có thể thấy rõ rằng thực tế, tình hình tài chính của VinGroup sau khi bóc trần nó trái ngược và tệ hại hơn thông tin truyền thông Việt Nam mô tả. Đồng thời hậu quả cho việc thực hiện thủ thuật “xào nẩu sổ sách” tài chính là VinGroup phải đóng rất nhiều thuế so với lợi nhuận. Nhưng đây là việc bắt buộc với ông Vượng vì vị tỷ phú này không thể để VinGroup lỗ như thực trạng.

Vậy câu hỏi đặt ra bây giờ là liệu mảng bất động sản sẽ còn phải “gánh lỗ” cho mảng VinFast đến khi nào, và liệu những khoản lợi nhuận từ các hoạt động tài chính "xào nấu sổ sách" kia có phải là giải pháp bền vững cho Vingroup trong dài hạn và ảnh hưởng tới các cổ đông VinGroup như thế nào với tình hình tài chính càng ngày càng bết bát như hiện nay?

Làng Vân, VIG, Nam An – trò “xào nấu sổ sách” từ các công ty vỏ bọc của ông Vượng

Công ty Cổ Phần Tập Đoàn Đầu Tư Tài Chính Việt Nam, viết tắt là VIG, là một công ty vỏ bọc thuộc sở hữu 100% của ông Vượng, ban đầu có lẽ được lập ra để nắm 33% lượng cổ phiếu VIC của Vinhomes. Nhưng trong hồ sơ IPO của VinFast lại hé lộ ra một “nhiệm vụ” khác của VIG là xào nấu để tạo doanh thu “trên sổ sách” cho tập đoàn VinGroup.

Cụ thể, vào năm 2022, VIG và Vinfast tự định giá dây chuyền sản xuất xe xăng trên sổ sách là $542,8 triệu. Rồi Vinfast bán dây chuyền xe xăng đó cho VIG với giá $1,23 tỷ và ghi nhận lợi nhuận “ảo” là $576,1 triệu. Ảo diệu hơn, VIG không thanh toán tiền mặt cho Vinfast mà lại bằng chính cổ phiếu VFS của VinFast thông qua trái phiếu P-Notes, loại trái phiếu phát hành riêng lẻ cho tổ chức là VIG và được quyền chuyển đổi cổ phiếu VFS của VinFast.

P-Notes là trái phiếu của công ty đi vay phát hành riêng lẻ cho tổ chức là bên cho vay. Ở đây là VIG phát hành cho tổ chức là VinFast.

Tại sao VIG lại phát hành chuyển đổi cổ phiếu VFS được. Vì VIG là 100% vốn của ông Vượng. Mà ông Vượng nắm gần như tuyệt đối cổ phiếu VFS. Nên ông muốn phát hành thêm bao nhiêu cổ phiếu VFS cũng được. Các bạn thấy vấn đề không, VIG của ông Vượng tự phát hành thêm cổ phiếu của công ty VinFast cũng đa số của ông Vượng. Túi trái qua túi phải đúng nghĩa.

Ngoài ra, khi VinFast được VIG trả bằng P-Notes, thì VinFast thực tế không có tiền. Mà ông Vượng chỉ cần phát hành thêm cổ phiếu VFS rồi cho VinFast coi như trả tiền bán dây chuyền. Lấy "mỡ VinFast rán VinFast", đúng kiểu "xào nấu" từ MasterChef Phạm Nhật Vượng.

Còn Công ty CP Đầu tư và Phát triển Làng Vân (mã số thuế 0401880908) là công ty vỏ bọc để Vingroup triển khai dự án Vinpearl Làng Vân dưới chân đèo Hải Vân tại Đà Nẵng. Tính tới cuối năm 2022, tập đoàn VinGroup sở hữu 69,23% cổ phần Làng Vân gián tiếp thông qua phát triển 3 công ty khác là bất động sản Thiên Niên Kỷ, Vinhomes và Hoàng Gia.

Nhưng tới Tháng Hai 2023 thì Vinhomes chuyển nhượng lại toàn bộ cổ phần Làng Vân cho VinGroup và đến Tháng Năm, VinGroup đã sở hữu toàn bộ 100% cổ phần của công ty Làng Vân. Vậy bên pháp nhân nào đã sở hữu hơn 30% ban đầu của Làng Vân rồi bán lại cho VinGroup?

Chắc chắn ông Vượng không ngu ngốc đến mức, ban đầu bán cho một đối tác bên ngoài rồi sau đó lại chịu lỗ vung tiền mua lại. Đó chỉ có thể là một công ty vỏ bọc mà nằm ngoài hệ sinh thái của VinGroup và sở hữu bởi ông Vượng hoặc thân tín như VIG. Trường hợp của Làng Vân này khá tương tự với Công ty NVY Việt Nam ở trên.

CTCP Đầu tư và Kinh doanh Nam An, gọi tắt là Nam An, lại là một chiêu trò khác. Được thành lập năm 2016 với ngành nghề kinh doanh chính là bất động sản. Hiện tại, người đại diện theo pháp luật là ông Hoàng Quốc Thủy. Trụ sở chính của Nam An ở tầng 2, khu Almaz Market, đường Hoa Lan, khu đô thị sinh thái Vinhomes Riverside.

Ông Hoàng Quốc Thủy là một trong những người sáng lập Technocom cùng Chủ tịch Vingroup Phạm Nhật Vượng. Sau khi gia nhập Technocom, ông từng đảm nhận chức vụ giám đốc nhà máy mì Mivina. Ông cũng đã đảm nhận vị trí Tổng Giám đốc CTCP Đầu tư Kinh doanh và Phát triển Quang Thái - từng là cổ đông lớn của Tập đoàn Vingroup.

Như vậy, có thể thấy, Nam An là một công ty vỏ bọc do thân tín ông Vượng là ông Thủy đứng tên. Nên về cái tên Nam An hoàn toàn không được liệt kê trong danh sách công ty con, công ty liên kết của VinGroup và các công ty thành viên. Và dòng tiền luân chuyển qua Nam An để về VinGroup hay công ty thành viên sẽ trở thành doanh thu của tập đoàn.

Ví dụ như trường hợp hợp đồng hợp tác đầu tư BCC giữa Nam An và VinFast được tiết lộ trong Bác cáo tài chính quý 2, 2023 của VinFast gửi lên SEC Mỹ.

"Vào ngày 9 tháng 3 năm 2023, chúng tôi đã ký một BCC với Công ty Cổ phần Đầu tư và Thương mại Nam An ("Nam An") để Nam An cung cấp số vốn hợp tác là 5.875 tỷ đồng ($246.9 triệu) để tài trợ (fund) cho việc phát triển và xây dựng cơ sở sản xuất ô tô tại Hải Phòng. Việc tài trợ bởi Nam An sẽ phụ thuộc vào việc Nam An hoàn thành các sắp xếp tài chính của riêng mình. Để đổi lại số vốn hợp tác, Nam An sẽ được hưởng (I) phân phối hàng quý là 1,5% tổng doanh thu từ bán các xe điện trong tất cả các thị trường trong năm 2023 và (ii) phân phối hàng quý 0,5% tổng doanh thu từ bán xe điện trong tất cả các thị trường hoặc 5,0% lợi nhuận gộp trong năm 2024 theo thỏa thuận chung giữa các bên. BCC có thời hạn là 18 tháng kể từ ngày 10 tháng 3 năm 2023, sau đó Nam An có thể nhận số vốn hợp tác, hoặc kéo dài thỏa thuận thêm 18 tháng nữa hoặc chuyển đổi số vốn hợp tác thành khoản vay có tài sản đảm bảo với lãi suất được đồng ý dựa trên điều kiện thị trường vào thời điểm chuyển đổi."

Trong bảng báo cáo lưu chuyển tiền tệ ở cùng báo cáo cũng kê khai khoản này là “Cash received under a business cooperation contract” với giá trị 5.875 tỷ đồng.

Nhưng trong Báo Cáo Tài Chính Vinfast thì không nói rõ nguồn tiền để Nam An chuyển cho Vinfast lại là từ đi vay nguồn cổ phiếu quỹ ở các công ty chứng khoán là Techcombank Security.

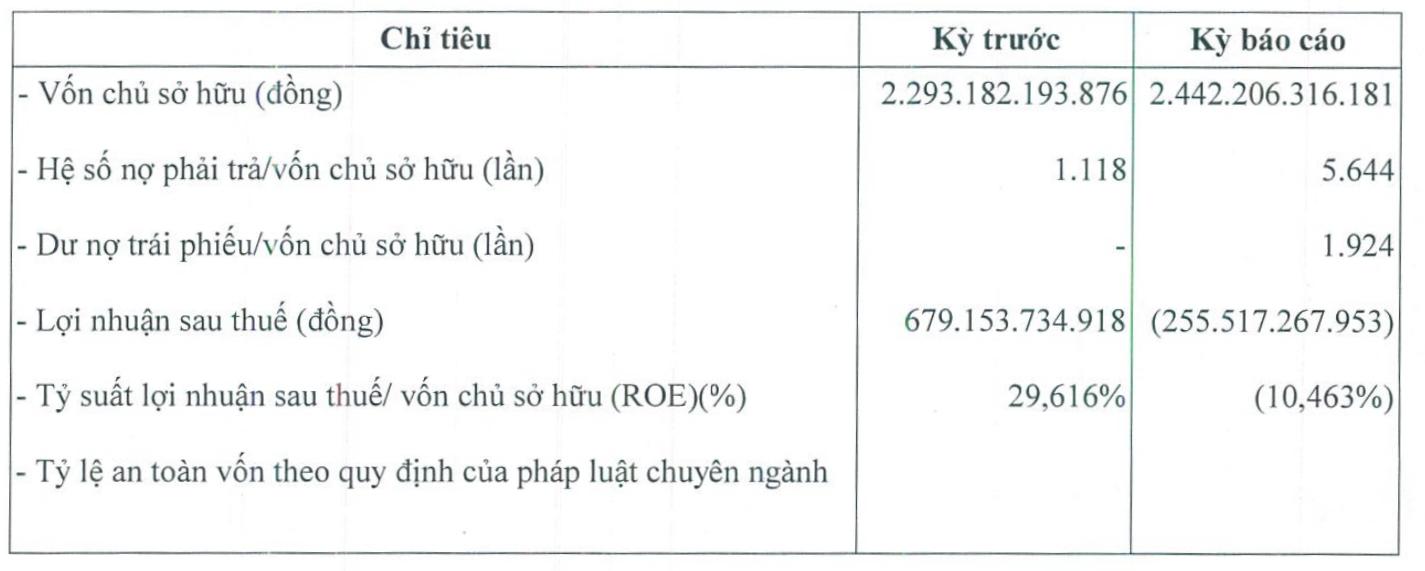

Doanh nghiệp có 5 nhân viên mới huy động 4,700 tỷ đồng trái phiếu trong nửa đầu năm, lỗ hơn 255 tỷ

Doanh nghiệp có 5 nhân viên mới huy động 4,700 tỷ đồng trái phiếu trong nửa đầu năm, lỗ hơn 255 tỷ CTCP Đầu tư và Kinh doanh Nam An công bố tình hình tài chính bán niên 2023 với kết quả lỗ sau thuế hơn 255 tỷ đồng, trong khi cùng kỳ năm trước lãi hơn 679 tỷ đồng.

“Trái phiếu NANCB2324001 được Nam An phát hành riêng với khối lượng phát hành 47 ngàn trái phiếu, mệnh giá 100 triệu đồng/tp. Trái phiếu có kỳ hạn 18 tháng tính từ ngày 10/03/2023 đến ngày 10/09/2024, lãi suất 13%/năm, kết hợp cố định và thả nổi, kỳ hạn trả lãi 3 tháng một lần. Nam An được phép mua lại trước hạn một phần hoặc toàn bộ lô trái phiếu này.

Đây là loại trái phiếu không chuyển đổi, không kèm chứng quyền, được đảm bảo bằng tài sản, xác lập nghĩa vụ trả nợ trực tiếp của tổ chức phát hành.

Theo tìm hiểu, ngay trước thời điểm huy động trái phiếu một ngày, Nam An đã thế chấp tại Techcombank (HOSE: TCB) quyền tài sản phát sinh từ hợp đồng hợp tác kinh doanh dự án tổ hợp sản xuất ô tô VinFast ngày 09/03/2023 giữa bên bảo đảm và chủ đầu tư nhằm hợp tác kinh doanh phân chia doanh thu liên quan tới dự án. Đồng thời, Công ty cũng thế chấp tại VPBank (HOSE: VPB) tất cả quyền và lợi ích hợp pháp thuộc sở hữu của bên bảo đảm phát sinh từ các hợp đồng mua bán ký với chủ đầu tư là chi nhánh tại Hưng Yên - CTCP Vinhomes (Vinhomes, HOSE: VHM).”

Nếu để ý một chút con số 4.700 tỷ từ TCBS nếu cộng thêm lãi suất 13% của trái phiếu này sau 18 tháng (thời hạn để chuyển hợp đồng này thành nợ) thì gần đúng bằng con số 5.875 tỷ mà đã Vinfast đã khai trong Báo Cáo Tài Chính Quý 2 đã nói ở trên.

Như vậy, chỉ cần thông qua Nam An gánh nợ trái phiếu dùm. Ông Vượng đã biến một khoản vay hơn 4.700 tỷ từ Techcombank thành một khoản doanh thu hơn 5.800 tỷ trên Báo Cáo Tài Chính của VinGroup và VinFast. Thậm chí, khoản lãi mà Nam An phải trả cũng tính vào doanh thu cho VinFast và VinGroup. Một chiến thuật "xào nấu sổ sách" quá tài tình.

Để giải thích rõ hơn thương vụ này, thay vì VinGroup đứng ra dùng tài sản thế chấp vay cho VinFast, vừa ảnh hưởng tới hạn mức tín dụng của tập đoàn, vừa làm xấu bảng báo cáo tài chính của VinGroup đi. Ông Vượng đã kêu công ty vỏ bọc ngoài VinGroup là Nam An, đứng ra vay dùm thông qua phát hành trái phiếu.

Nhưng Nam An lấy gì để thế chấp mà vay? Thế là VinFast ký cái hợp đồng hợp tác đầu tư với Nam An. Nói rằng nếu anh (Nam An) rót tiền vào tôi (VinFast) thì tôi sẽ chia 1 - 1.5% doanh thu bán xe điện cho. Thế là đủ một cái hợp đồng đầu tư để hợp thức hóa thế chấp khoản vay.

Khi Nam An nhận tiền vay từ Techcombank, Nam An chuyển cho VinFast dưới dạng hợp tác đầu tư. Do Nam An không phải là công ty liên kết hay công ty con, nên theo VAS thì khoản tiền của Nam An được tính là doanh thu và tăng thêm lợi nhuận cho VinFast và VinGroup trên báo cáo tài chính.

Hoàn tất cách xào nấu sổ sách biến một khoản vay thành một khoản doanh thu lợi nhuận, vừa không bị xấu hạn mức tín dụng, vừa đẹp báo cáo tài chính. Ông Vượng quả là đầu bếp quá tài tình.

Sonnie Tran - Sài Gòn Nhỏ

Không chỉ Vinfast, VinGroup của Phạm Nhật Vượng cũng đang cố gượng

VinGroup là tập đoàn bất động sản hàng đầu Việt Nam, nhưng vượt lên nhiều tập đoàn khác, tập đoàn VinGroup đặc biệt nổi tiếng với những tai tiếng như thao túng truyền thông, tố cáo và thông đồng công an bắt bớ những người bất đồng.