この記事では人生に関するアドバイス及び財務的アドバイスを行っていません。

EigenLayerに関してカンゼンニワカッタ(チンパンレベルで理解した)のでその設計の素晴らしさのメモを残しておこうと思います。

EigenLayerの仕組みをなんとなく理解してる人向けの記事です。

EigenLayerのどこが素晴らしい?

正の外部性:あえてLST(Liquid Staking Token)を使用することでEthereumのセキュリティに貢献している

ネットワーク効果:Restaker<>Node Operatorの両面市場, AVS<>AVSユーザの両面市場

複雑高度化したDeFiへのカウンター

Uniswapくらい綺麗な設計してると思います(チンパン意見)

1. 正の外部性

正の外部性とは

正の外部性とは、そのプロダクトが外部のプロダクトに対して正の影響を及ぼす性質です。

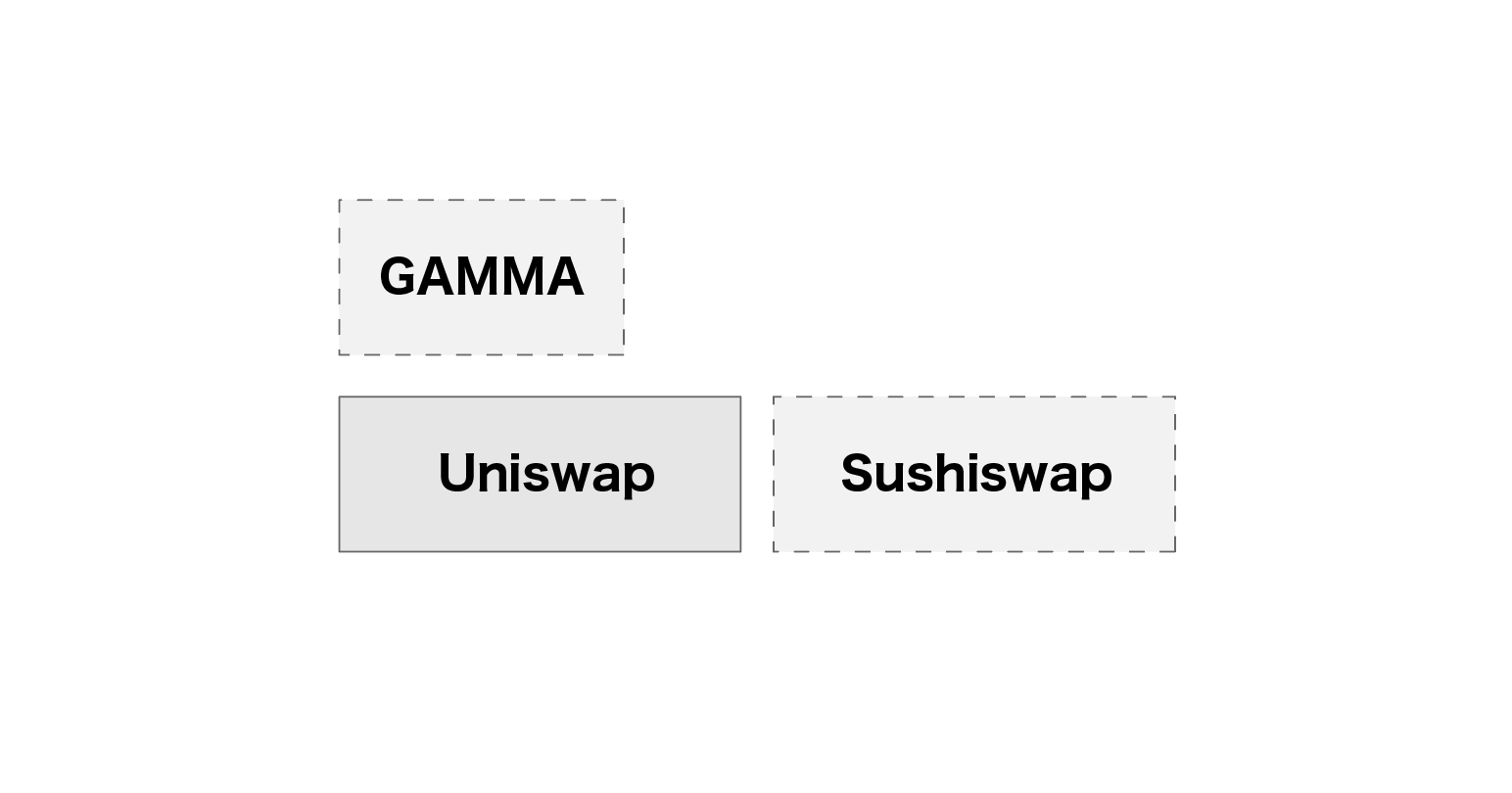

実はあまり多くを語られませんが、重要な設計思想です。例えば、Uniswapの流動性提供を自動で行うGammaは、UniswapのTVLを増加させる側面があるため正の外部性を持つと言えるでしょう。他にも、UniswapのサードパーティFrontendを独自に作成することもそれに該当します。対して、SushiswapのようにUniswapと同様の製品を出荷してTVLを奪うような負の外部性を持つものも存在します。ただし、注意したいのはUniswapから見て負の外部性であるというだけであり、俯瞰して見ればUniswapの集権化を防ぐ分散化の役割および、ユーザに対して別のサービス利用オプションを提供しているとも見れます。(とはいえ、個人的に美しいと思うのは正の外部性の方です。)

これはサービススタックとして横に積むのか上に積むのかという図で整理できます。

別の表現をすると、これから作るプロダクトを、すでに存在するプロダクトのアプリケーションとして作成する(上に積む)のか、競合として作成する(横に積む)のかという違いに相当します。横に積むということは同じレイヤーの製品同士で何らかの有限のリソースを奪い合うことを意味します。DeFiの世界においては多くの場合でTVLを奪い合います。DAOの場合は未だ発展途上ですがおそらくコミュニティの数, 質, アウトプットの量といったコミュニティリソースの奪い合いでしょうし、ミームコインで言えばマインドシェアの奪い合いです。

EigenLayerの正の外部性

EigenLayerはLiquid StakingサービスおよびEthereum自体へ正の外部性を提供します。

EigenLayerにdepositされるLSTの量が増えるほど下に位置するLiquid StakingサービスおよびEthereumのセキュリティにポジティブな影響があります。Ethereumのセキュリティは時価総額の大きさに相関するため、DepositされるETHの量が大きくETHの価格が高いほどハッキングされるリスクが小さくなります。32ETHで1 nodeを運用できるため、DepositされているETHの量が多いほどnode数が増え、それによってnodeが共謀してハッキングする合理性がなくなります。(つまりハッキングするために必要なお金がとんでもなくでかくなるので、ハッキングしようと思わないし、できない。)

設計としてはstETHやrETHといったLSTではなく、ETHをDepositしてスラッシュする設計にすることもできました。しかしながらそれはLiquid Stakingサービスと競合することになりますし、本来Ethereum自体にDepositされるべきETHを奪うことになります。また、ETHに変えてUSDC, USDTを受け入れることもできました。しかしながら、それはLSTによる正の外部性やLegitimacyに劣後します。USDCは垢BANされる可能性もあります。ETHという最も分散化され、時価総額が大きく、チェーン自体のセキュリティに使用されているという特性の上に作ることに大きな意義があります。

2. ネットワーク効果

EigenLayerには3つの両面市場があります。

Restaker<>Operator

Operator<>AVS

AVS<>AVSユーザ

Restaker<>Operator

EigenLayerではLSTをStakeするRestakerが、その資産をどのNode Operatorに委任するかを選べます。これはいかにOperatorがRestakerに対して報酬を与えられるか、いかにRestakerがOperatorにDelegationできるかという市場になっています。

この時、次のようなネットワーク効果が期待できます

StakeされるLSTの量が増える

Nodeが増える

セキュリティが高まる

AVSが増える(セキュリティが高いところでAVSを展開しようと思う)

報酬が増える

1.に戻る

上記は個人的な解釈ですが、AVSの数がもしそこまで増えない場合には、Restakerが増えるとRestaker一人当たりの報酬額は減るのでネットワーク効果としては薄く、もしかすると以下のようなパターンをEigenLayer側で検討している可能性があります。

StakeされるLSTの量が増える

Nodeが増える

セキュリティが高まる

$EL (EigenLayerのトークン)価値が高まる

$ELをRestakerに配る

1.に戻る

このパターンはBitcoinのネットワーク効果モデルと同様です。Bitcoinもnodeが増える→セキュリティが高まる→Bitcoinの価値が高まる→nodeが増える、といったセキュリティとトークンの連動によるネットワーク効果です。前者であげたネットワーク効果の場合はトークン価値の上昇ではなくAVSによる報酬の増加を軸にしています。おそらく後者の方が筋が通っているように見えます。

Operator<>AVS

Operatorは稼働するAVSを選択できます。AVSの種類と報酬が増えるほどOperatorの数が増えることが予想されます。

AVSが増える

報酬を獲得するためにOperatorが増える

Operatorが増えるとセキュリティが高まる

セキュリティが高まるとAVSが増える

2.に戻る

ただし、どんなAVSが作れるだろうなと少し検討してみましたがやはりこの部分が制約がやや大きそうに見えます。AVS側から見た時にも「運用Nodeの増加(セキュリティの増加)が価値である」と評価できないとこの市場は成り立ちません。つまり、セキュリティが重要になるサービスにおいてAVSがワークするはずでしょう。

EigenLayer側としてはAVS側の多様性をボトルネックとしてみている可能性はあります。

AVS<>AVS User

これは例えばRollup as a Serviceという領域のAVSsであると考えてみます。

複数のRaaSが存在した時に、その領域では価格/利便性の競争が発生します。AVS内での競争と、それに対してユーザ側がどれほどFeeを支払うかといった市場になっています。

AVSが増える

AVS内の競争が活性化すし、サービスが向上する

サービスが安く便利になる

ユーザが増える

収益が増える

1.に戻る

このモデルはUberなどと似ているネットワーク効果のモデルです。

全体的に、ネットワーク効果は設計に組み込まれているもののいくつかのポイントでボトルネックになる可能性があるように見えます。が、設計としては組み込まれているのでよしとします。

複雑高度化したDeFiへのカウンター

DeFiはすでに複雑高度化しており、これ以上の金利や運用オプションを提供するにはかなりとっつきづらい存在になってしまいました。まだイノベーションの余地はありそうですが、一般的なクリプトユーザから見た時にはかなり飽和しているように見えます。

EigenLayerは金融商品としてETHを運用するのではなく、セキュリティ付きコンピューティングとして資産を使用するという新しい次元を開きました。ユーザからすると、難しい理解は不要でとりあえずLSTをぶち込めばいい、というシンプルさが非常にカウンター的であると見えます。

また、これはFat Protocol的な観点からも合理性があります。

下にあるプロダクト(プロトコル)ほど価値をキャプチャーしますが、EigenLayerはEthereumとDeFiの間に位置するようなポジショニングに見えます。これはかなりプロトコル側(Ethereum)に近い位置であり、Fat Protocol的にも価値をキャプチャして当然と思われます。

まとめ

特にEigenLayerの設計上の妙はあえてLSTを使用して正の外部性を持たせたところにあると感じます。

また、ネットワーク効果の観点ではAVSがややボトルネックになるのと、各種Role間(Restaker/Operator/AVS/User)のネットワーク効果をもう少し改善できないのかなーというモヤモヤが残りますが、それにしてもかなり美しい設計に見えました。

あとは、ナラティブ的にも複雑高度化したDeFiへのカウンターに見えて、クリプトっぽいなと感じました。